单选题 甲公司适用的企业所得税税率为 15%。2×23 年 10 月 18 日,甲公司以银行存款 3000 万元购入乙公司的股票,分类为以公允价值计量且其变动计入当期损益的金融资产。2×23 年 12 月 31 日该股票投资的公允价值为 3200 万元。2×24 年 12 月 31 日该股票投资的公允价值为 3250 万元。甲公司预计从 2×25 年起不再享受所得税税收优惠,所得税税率将调整为 25%。按照税法规定,持有期间股票投资的公允价值不计入应纳税所得额,不考虑其他因素,甲公司 2×24 年对该股票投资公允价值变动应确认的递延所得税负债发生额为( )万 元。

2025-11-11

2025-11-11

共205道

共205道

相关试题

单选题 甲公司计划投资一存续期为 10 年的项目。其中前 4 年无现金流入,后 6 年每年年初现金流入 200 万元,若当前市场利率为 6%,则甲公司该投资项目现金流入的现值是( )万元。[已知(P/A,6%,6)=4.9173,(P/F,6%,4)=0.7921]

单选题 某企业拟进行一项风险投资,有甲、乙两个方案可供选择。已知甲方案投资报酬率的期望值为 14.86%,标准离差为 4.38%;乙方案投资报酬率的期望值为16.52%,标准离差为 4.50%。下列评价结论中,正确的是( )。

单选题 下列关于全面预算的表述中,错误的是( )。

单选题 下列关于市场风险溢酬的表述中,错误的是( )。

单选题 甲公司 2018 年度销售收入 500 万元、资金需要量 90 万元;2017 年度销售收入 480 万元、资金需要量 72 万元;2016 年度销售收入 560 万元、资金需要量80 万元。若甲公司预计 2019 年度销售收入 600 万元,则采用高低点法预测的资金需要量是( )万元。

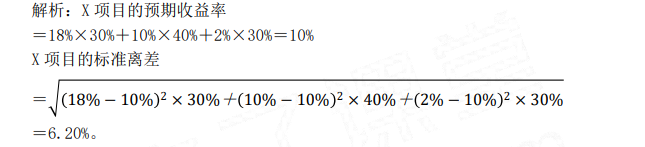

单选题 甲公司 2021 年计划投资的 X 项目的收益率及概率分布如下:收益率为 18%的概率为 30%,收益率为 10%的概率为 40%,收益率为 2%的概率为 30%。则 X 项目的标准离差为( )。

单选题 某企业上年度甲产品的销售数量为 10000 件,销售价格为每件 18000 元,单位变动成本为 12000 元,固定成本总额为 50000000 元。若企业要求本年度甲产品的利润总额增长 12%,则在其他条件不变的情况下,应将甲产品的单位变动成本降低( )。

单选题 采用销售百分比法预测资金需要量时,下列资产负债表项目会影响外部融资需求量金额的是( )。